![]()

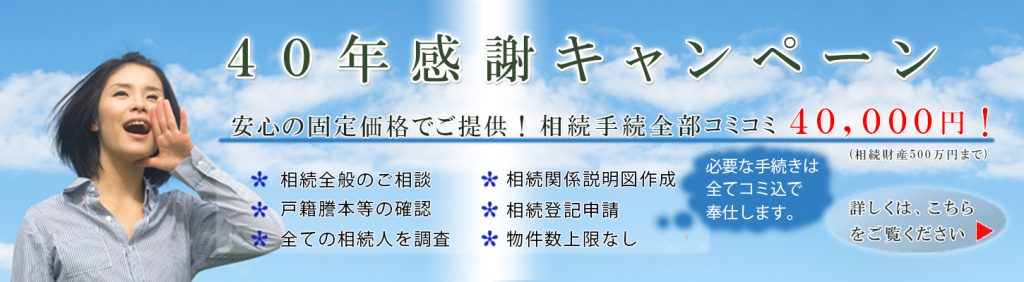

創業47年目の司法書士・行政書士 染谷総合法務事務所だから出来ること、お客様のためになること。 イロイロな専門家報酬が、イロイロ込み込みで4万円~。

相続が発生してで、土地・建物の名義を被相続人からご相続人に移すまで必要な手続きを、まるっと全部頼める明瞭会計・ワンパッケージの相続手続き報酬・定額キャンペーンを、是非知っておいて下さい。

なお、本キャンペーン利用を今すぐご希望される方は、弊所フローダイヤル:0120-914-115 または、HPお問い合わせフォームからお問い合わせからお問い合わせください。

相続に必要な手続きと料金をワンパッケージ

相続で不動産の名義変更をするために必要なこと

- 相続権の確認

- 相続人調査(戸籍・除籍・改正原戸籍収集)

- 相続関係図作成

- 遺産分割協議書作成(土地・建物)

- 所有権移転登記申請(土地・建物)

上記全ての手続き報酬

- 40,000円(相続財産額~5,000,000円の場合)

- 45,000円(相続財産額~10,000,000円の場合)

- 50,000円(相続財産額~20,000,000円の場合)

- ※上記報酬額は消費税別となります。

- ※通常「法務相談」は1時間あたり税別10,000円となりますが、「相続キャンペーン法務相談」の場合は税別5,000円となります。

- ※さらに正式にご依頼いただいた場合は、「相続キャンペーン法務相談」で頂いた税別5,000円をキャッシュバックします。

- ※「お見積書」をご希望の方は、①最新の登記簿謄本または登記情報、②最新の評価額証明書の2点をお客様のほうでご用意頂ければ、無料でお見積りを作成いたします。

- ※上記①②の資料がない状態でお見積りをお出しすることは、思い違いや行き違いで不確かな情報をお伝えするリスクが発生するため、行っておりません。)

- ※相続財産額は、相続発生時の被相続人名義の不動産固定資産税評価額(毎年4月頃役所から届く書類で確認できます。)の合計額で計算します。

- ※2,000万円以上相続財産がある場合は、1,000万円増加毎に上記費用に2,500円ずつ加算となります。

- ※遺産分割協議がまとまらない/相続人と連絡がつかない場合など「相続整理」が必要な場合は、ご状況をヒアリングさせて頂いた後に別途お見積りとなります。

相続手続キャンペーンQ&A なぜ固定価格にしたの?

「司法書士事務所や行政書士事務所にいくら払うのか最初に教えてくれない。依頼して終わってから費用を言われるのはとても不安。」というお声をよく頂きます。

そこで、染谷司法書士・行政書士事務所では、通常の相続手続きに関しては、必要な手続きは全て込みこみで安心の固定価格にいたしました。

通常、司法書士事務所の相続手続き費用は、土地の筆数や建物の棟数ならびに相続人の数、遺産分割協議書の作成の有無およびその内容によって費用が変動します。

そんな業界の慣習の中、相続する不動産の筆数・棟数がいくつあっても(上限5筆/棟)、「一律価格で請け負う」という新しいサービスを提案します。なお、6筆/棟目からは、1筆/棟あたり1,000円(税別)が加算となります。手間が増える分とお考えください。

相続手続キャンペーンQ&A 本当にこれだけしかかからないの?

このサービスには、相続関係説明図の作成費用、遺産分割協議書の作成費用も含まれており、しかも、物件は5件まで同一価格で対応しております。かりに相続する遺産の建物が1棟、土地が4筆であった場合でも、相続による所有権移転登記費用は、据え置き1申請につき固定の4万円です。(相続財産の合計が500万円未満の場合)

都内や規模の大きい事務所の場合は、この価格帯で同じサービスは、まずできないと思います。実際、同業の司法書士事務所や、他士業(弁護士、税理士、行政書士)事務所に会うたび、それとなく報酬額を聞いて確認してますが、中には10倍(40万円!)を請求するとこともあり、染谷さんのとことは安すぎると言われてしまいました。(苦笑)

しかし、当事務所は、旧司法書士料金規定を基礎とした料金体系で運営しているので、そんなに安いとは思っておりません。また、料金自由化となった今でも、当事務所は自宅兼事務所であり、かつ、少数精鋭(であることを目指します)で業務を行っているため、費用を抑えることができているのだと思います。

なお、本キャンペーンについて何かご質問がある方は、弊所フローダイヤル:0120-914-115 または、HPお問い合わせフォームからお問い合わせください。弊所に常勤する国家有資格者が、直接ご回答させて頂きます。

相続手続キャンペーンQ&A なぜ、こんなに安く提示するの?

「法律家・専門家に頼むと、高い費用がかかる」というイメージがネックとなり、相続手続きを専門家に頼むことに、最初の一歩が踏み出せない方もいらっしゃいます。

しかし、そのまま放置していると、逆に最初の相続で手続きしていれば簡単にできたものが、年月の経過によりどんどん相続人が増えてしまうことにより、相続手続きが複雑化し手続きが難航するばかりか、費用も割高となります。 さらには、遺産分割協議がまとまらずに、手続き自体ができなくなってしまうケースも多くあります。

結局は、将来のお孫さん、曽孫さんらに負担がかかってしまうことになるのです。現在、日本において問題となっている「空き家問題」なども、「相続登記」を放置していることが原因の一つと考えられます。

総務省の住宅土地統計調査(平成25年)によれば、平成25年の空き家は820万戸、総住宅数に占める空き家の割合(空き家率)は、平成25年10月1日現在の総住宅数は6063万戸に対して13.5%となってます。 なお、予測では2033年の空き家率は、30%超(2,166万戸)となる見通しです。空き家だらけになってしまいますね。

なお、平成30年度の税制改正により,相続による土地の所有権の移転の登記について,次の登録免許税の免税措置が設けられました。法務局・相続登記の登録免許税の免税措置について

未来の子供たちへの負担軽減、未来の日本のために少しでも空き家問題を解決したい。そのための相続登記の推進、そのための相続登記費用の明確化・固定化でもあります。インターネットによる周知、情報拡散により、少しでもこのキャンペーンが広まってくれることを祈ります。

未来の子供たちへの負担軽減、未来の日本のために少しでも空き家問題を解決したい。そのための相続登記の推進、そのための相続登記費用の明確化・固定化でもあります。インターネットによる周知、情報拡散により、少しでもこのキャンペーンが広まってくれることを祈ります。

このキャンペーンが司法書士業界または隣接士業界でどのように受け止められるかわかりませんが、「我々、街の法律家は、世のため人のために存在しなくてはならない」ということは、我々に共通して課される職責の一つであると考えられますので、ご理解並びにご賛同頂ければ幸いです。

また、私のような古い司法書士が先陣を切ることにより、後世の司法書士たちにも、この考え方を伝えていくことができればと思っております。

このホームページをご覧の方に限り、もれなく「相続手続報酬固定価格キャンペーン」を適用しております。

このキャンペーンが適用された場合、土地が何筆あったとしても建物が何棟あったとしても(上限:合計筆棟数5件まで)、相続財産の合計が500万円以下の場合であれば、相続による相続関係説明図、遺産分割協議書、所有権移転登記1申請分全てコミコミで固定の4万円(税抜)で承ります。

このキャンペーンが適用された場合、土地が何筆あったとしても建物が何棟あったとしても(上限:合計筆棟数5件まで)、相続財産の合計が500万円以下の場合であれば、相続による相続関係説明図、遺産分割協議書、所有権移転登記1申請分全てコミコミで固定の4万円(税抜)で承ります。

このキャンペーンには、「お客様がご持参された戸籍謄本の確認」「相続関係説明図の作成」「遺産分割協議書の作成」費用も含まれております。

「物件数最大5個まで」ですので、相続する不動産の筆数と棟数が合わせて5筆(または棟)までであれば、固定価格に含まれます。

例えば、千葉県野田市に土地2筆、建物1棟(課税価格490万円)を所有している方が亡くなった場合で、子が3人いる相続人のうち子1人を相続人とする遺産分割協議にもとづく、土地2筆、建物1棟の所有権移転登記を申請する場合 この場合でも、登記費用は4万円(税抜)となります。(登録免許税や証明書発行費用などの実費は、別途かかります。)

例えば、千葉県野田市に土地2筆、建物1棟(課税価格490万円)を所有している方が亡くなった場合で、子が3人いる相続人のうち子1人を相続人とする遺産分割協議にもとづく、土地2筆、建物1棟の所有権移転登記を申請する場合 この場合でも、登記費用は4万円(税抜)となります。(登録免許税や証明書発行費用などの実費は、別途かかります。)

このキャンペーンを適用しない場合、不動産の課税標準価格、土地の筆数や建物の棟数ならびに相続人の数、遺産分割協議書の作成の有無およびその内容によって、費用が変動します。この機会にどうぞご利用ください。なお、お電話にて「ホームページを見た」とおっしゃって頂ければ、キャンペーン適用とさせていただきます。

ただし、以下の場合は、不動産登記法令上、複数回の申請が必要となってきます。

以下の場合は、複数回分の登記申請費用が発生しますので、事前にお見積りいたします。「お見積書」をご希望の方は、①最新の登記簿謄本または登記情報、②最新の評価額証明書の2点をお客様のほうでご用意頂ければ、無料でお見積りを作成いたします。

- 不動産が他管轄(都道府県が違う場合)に存在する場合 例えば、千葉法務局柏出張所と、東京法務局城北出張所にそれぞれ不動産をお持ちの方ばなくなった場合、それぞれの法務局に対して別々に登記申請を行う必要がありますので、少なくとも2つの申請は必要となります。

- 各不動産によって所有権と持分の割合が違う場合 例えば、宅地と建物の他に、私道持ち分10分の1をお持ちの場合は、所有権移転登記申請と持分全部移転登記申請を行う必要がありますので、2つの申請が必要となります。

相続必要書類取得によるコストダウン応援サービス

ご自身で現在戸籍や除籍謄本、改正原戸籍など全て必要書類を揃えた場合、不足書類・読み落とし書類があるかどうかのチェックが一番大変だという声を良く聞くので、「ご自身で戸籍を集めてコストダウンしたい、けど全部集められるか自信がない」方に、無料で書類のチェックとアドバイスをするサービスです。

ご自身で現在戸籍や除籍謄本、改正原戸籍など全て必要書類を揃えた場合、不足書類・読み落とし書類があるかどうかのチェックが一番大変だという声を良く聞くので、「ご自身で戸籍を集めてコストダウンしたい、けど全部集められるか自信がない」方に、無料で書類のチェックとアドバイスをするサービスです。

※司法書士染谷総合法務事務所または行政書士染谷総合法務事務所へ戸籍等の代行取得をご依頼頂いた場合は、実費(郵送代・交通費)および1通取得につき1,200円(税別)の費用が別途かかります。

改正原戸籍謄本などは達筆すぎて読めない場合や、または戸籍には独自のルールがあって見極めが難しい必要書類がある場合、もしくは、これら現在戸籍謄本、除籍謄本、改正原戸籍ならびに住民票、除票、戸籍の附表などはお客様が揃えられたと判断させた時点でお持ち下されば、当事務所にて全て無料でチェックいたします。

なお、「自分でできる、相続必要書類取得によるコストダウン応援サービス」は当事務所に相続登記のご依頼をなされた案件に限らせて頂きます。あらかじめご了承ください。

本サービスについて何かご質問がある方は、弊所フローダイヤル:0120-914-115 または、HPお問い合わせフォームからお問い合わせください。弊所に常勤する国家有資格者が、直接ご回答させて頂きます。

以下、ケース別にかかる費用を算定しました。ご参考くださいませ。

相続登記にかかる費用1

概算例

- 戸籍等発行費用の例(市区町村に納付):

- 現在の戸籍謄本 450円/1通

- 除籍謄本 750円/1通

- 改正原戸籍謄本 750円/1通

- 住民票 300円/1通

- 住民票の除票 300円/1通

- 戸籍の附票の写し 300円/1通 ※上記費用は、野田市役所の場合を掲載しております。市区町村によって若干の変動がございます。また、司法書士染谷総合法務事務所または行政書士染谷総合法務事務所へ戸籍等の代行取得をご依頼頂いた場合は、実費(郵送代・交通費)および1通取得につき1,200円(税別)の費用が別途かかります。

- 登録免許税(法務局に納付): 相続する不動産の評価額×4/1000

- 所有権移転登記の申請費用 40,000円 ※キャンペーン適用の場合

- 消費税 一律4,000円

- 遺産分割協議書作成した場合の費用 0円(含む)※キャンペーン適用の場合

相続登記にかかる費用2

相続財産が土地1筆(課税価格500万円)と建物1棟(課税価格400万円)で、かつ、お客様の方で戸籍等必要書類を全てご自身で揃えた場合)

※ご自身で戸籍等をお集めになられた場合でも、戸籍等書類の不足や間違いなどのチェック、相続関係説明図の作成費用は頂いておりません。よって当事務所の手数料は、相続登記の費用のみとなります。

- 戸籍等チェック費用 0円(含む)※キャンペーン適用の場合

- 相続関係図作成費用 0円(含む)※キャンペーン適用の場合

- 遺産分割協議書作成費用 0円(含む)※キャンペーン適用の場合

- 登記申請費用: 45,000円 ※キャンペーン適用の場合

- 消費税: 4,500円 ※キャンペーン適用の場合

- 登録免許税+謄本印紙+郵送等実費: 36,000円+1,000円+2,000円=39,000円

合計: 88,500円(税込)

相続登記にかかる費用3

相続財産が土地3筆(課税価格1500万円)と建物1棟(課税価格500万円)で、かつ、お客様の方で戸籍等必要書類を全てご自身で揃えた場合

※ご自身で戸籍等をお集めになられた場合でも、戸籍等書類の不足や間違いなどのチェック、相続関係説明図の作成費用は頂いておりません。よって当事務所の手数料は、相続登記の費用のみとなります。

- 戸籍等チェック費用 0円(含む)※キャンペーン適用の場合

- 相続関係図作成費用 0円(含む)※キャンペーン適用の場合

- 遺産分割協議書作成費用 0円(含む)※キャンペーン適用の場合

- 登記申請費用: 50,000円 ※キャンペーン適用の場合

- 消費税: 5,000円 ※キャンペーン適用の場合

- 登録免許税+謄本印紙+郵送等実費: 80,000円+1,000円+2000円=83,000円

合計: 138,000円(税込)

相続登記にかかる費用4

相続財産が土地1筆(課税価格1500万円)と建物1棟(課税価格500万円)で、必要書類は弊所司法書士・行政書士 染谷綜合法務事務所が代行取得した場合

(※代行取得をご依頼頂いた場合は、相続関係説明図の作成費用はサービスに含まれております。また戸籍等書類は過不足なく取得いたします。)

- 戸籍等発行(実費): 10,350円 (除籍・改製原戸籍謄本が12通、現在戸籍が3通あった場合)

- 戸籍等徴求費用: 1通1,200円×15通=18,000円(税別)

- 戸籍等徴求費用の消費税: 1,500円 ※キャンペーン適用の場合

- 戸籍等チェック費用 0円(含む) ※キャンペーン適用の場合

- 相続関係図作成費用 0円(含む)※キャンペーン適用の場合

- 遺産分割協議書作成費用 0円(含む)※キャンペーン適用の場合

- 登記申請費用: 50,000円 ※キャンペーン適用の場合

- 登記申請費用の消費税: 5,000円 ※キャンペーン適用の場合

- 登録免許税+謄本印紙+郵送等実費: 80,000円+1,000円+8,000円=89,000円(非課税)

合計: 170,850円(税込) ※「登録免許税」とは? 相続による不動産移転登記の際に発生します >>国税庁HP|登録免許税

相続税理士等紹介の特色

相続税申告や、準確定申告、不動産譲渡所得税申告については、提携または知人の税理士または公認会計士の中から、お客様のご要望に応じて、お客様に合いそうな税理士をご紹介させて頂いております。

- 弊所内にて、税務初回面談から最後の相続税申告、納品まで一貫して場所もお貸ししておりますので、わざわざ遠方の事務所へ行かずとも済みます。

- 弊所では、相続手続きで作成した資料をPDFデータやEXCELデータにて保存しているため、提携または知人の事務所であれば個人情報保護方針も確認しておるため、もちろんセキュリティ対策をした上ですが、素早い情報共有をすることで、スピーディに業務バトンタッチすることも可能です。

なお、相続税申告についてご質問がある方は、弊所フローダイヤル:0120-914-115 または、HPお問い合わせフォームからお問い合わせください。弊所代表が、直接ご回答させて頂きます。

相続税について(参考までに)

相続する場合にかかる税金は、「登録免許税」の他に「相続税」があります。

- 相続人が2人で相続財産の合計価格が4,000万円の場合、3,000万円+600万円×2人=4,200万円>4,000万円未満なので、相続税はかかりません。

相続財産が基礎控除額以下の場合、相続税は払う必要はありませんし、相続税の申告をする必要もないからです。相続財産が基礎控除額を超えた場合、基礎控除額を差し引いた分に対して相続税がかかります。

※以下、参考までに/国税庁より引用 ・相続税がかかる場合 相続税は、相続や遺贈によって取得した財産及び相続時精算課税の適用を受けて贈与により取得した財産の価額の合計額が基礎控除額を超える場合にその超える部分(課税遺産総額)に対して、課税されます。 >>国税庁HP|相続税がかかる場合 ・相続税がかかる財産 相続税がかかる財産財産とは、現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるすべてのものをいいます。 >>国税庁HP|相続税がかかる財産 - 相続人が2人で相続財産の合計価格が6,000万円の場合、まず、3,000万円+600万円×2人=4,200万円が控除されます。

よって、6,000万円-4,200万=1,800万円に対してのみ相続税がかかることなり、この1,800万円は課税価格と呼びます。

そして、この場合の相続税は、①1,800万円のうち800万円については50万円控除された額に15%を乗じた(800万円-50万円)×15%=112万5000円と、②1,800万円のうち1000万円については控除額なしの額に10%を乗じた1000万円×10%=100万円の、①+②合計212万5000円の税金が発生する計算となり、相続発生日から10ヵ月以内に申告と納付をする必要があります。

相続税額の算出方法 >>国税庁HP/相続税の税率

財産を相続したときの税金

亡くなった人から各相続人等が相続や遺贈などにより取得した財産の価額の合計額が基礎控除額を超える場合、相続税の課税対象となります。相続税の課税対象となる課税遺産総額の計算

- (1) 相続や遺贈によって取得した財産(遺産総額)の価額と、相続時精算課税の適用を受ける財産の価額を合計します。 宅地や建物の評価方法(「宅地や建物の評価方法」参照) 相続時精算課税(「相続時精算課税」参照)

- (2) (1)から債務、葬式費用、非課税財産を差し引いて、遺産額を算出します。

- (3) 遺産額に相続開始前3年以内の暦年課税に係る贈与財産の価額を加算して、正味の遺産額を算出します。

- (4) (3)から基礎控除額を差し引いて、課税遺産総額を算出します。

- 注:正味の遺産額が基礎控除額を超えない場合には、相続税はかかりません。

課税遺産総額の計算

3,000万円+600万円×法定相続人の数=基礎控除額

注:被相続人に養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人(実子がいないときは2人)までとなります。「相続税の総額」の計算においても同じです。

非課税財産

- 1 墓所、仏壇、祭具など

- 2 国や地方公共団体、特定の公益法人に寄附した財産

- 3 生命保険金のうち次の額まで 500万円×法定相続人の数

- 4 死亡退職金のうち次の額まで 500万円×法定相続人の数

相続税の計算

- (1) 課税遺産総額を法定相続分どおりに取得したものと仮定して、それに税率を適用して各法定相続人別に税額を計算します。

- (2) (1)の税額を合計したものが相続税の総額です。

- (3) (2)の相続税の総額を、各相続人、受遺者及び相続時精算課税を適用した人が実際に取得した正味の遺産額の割合に応じてあん分します。 相続時精算課税(「相続時精算課税」参照)

- (4) (3)から配偶者の税額軽減のほか、各種の税額控除を差し引いて、実際に納める税額を計算します。 (「配偶者の税額軽減(配偶者控除)」参照)

法定相続分の主な例

相続人 法定相続分 子がいる場合 配偶者 2分の1 子 2分の1(人数分に分ける) 子がいない場合 配偶者 3分の2 父母 3分の1(人数分に分ける) 子も父母もいない場合 配偶者 4分の3 兄弟姉妹 4分の1(人数分に分ける) 相続税の速算表

法定相続分に応ずる取得金額 税率 控除額 1,000万円以下 10% ー 1,000万円超~3,000万円以下 15% 50万円 3,000万円超~5,000万円以下 20% 200万円 5,000万円超~1億円以下 30% 700万円 1億円超~2億円以下 40% 1,700万円 2億円超~3億円以下 45% 2,700万円 3億円超~6億円以下 50% 4,200万円 6億円超~ 55% 7,200万円 配偶者の税額軽減(配偶者控除)

配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が1億6,000万円までか、配偶者の法定相続分相当額までであれば、配偶者に相続税はかかりません。 なお、配偶者控除を受けるためには、相続税の申告書の提出が必要です。注:正味の遺産額のうち仮装又は隠蔽されていた部分は、配偶者の税額軽減の対象とはなりません。 (「配偶者からの相続と税額軽減(配偶者控除)」参照)

税額から控除されるもの

〈未成年者控除〉

相続人が20歳未満の方の場合は、20歳に達するまでの年数1年につき10万円が控除されます。

〈障害者控除〉

相続人が障害者の場合は、85歳に達するまでの年数1年につき10万円(特別障害者の場合は20万円)が控除されます。

〈暦年課税に係る贈与税額控除〉

正味の遺産額に加算された「相続開始前3年以内の贈与財産」の価額に対する贈与税額が控除されます。

〈相続時精算課税に係る贈与税額控除〉

遺産総額に加算された「相続時精算課税の適用を受ける贈与財産」の価額に対する贈与税額が控除されます。 なお、控除しきれない金額がある場合には、申告をすることにより還付を受けることができます。

宅地や建物の評価方法

宅地は路線価等を基に評価します。 建物は固定資産税評価額によって評価します。 相続税や贈与税を計算する場合の宅地や建物の評価方法は、次のとおりです。宅地

路線価方式又は倍率方式で評価します。路線価及び倍率は、国税庁ホームページで閲覧することができます。

路線価方式 路線(道路)に面する標準的な宅地の1㎡当たりの価額(路線価)を基に計算した金額で評価します。

路線価方式による評価額の計算例

正面路線価:30万円 奥行価格補正率:1.00 面積:180m2 評価額:30万円×1.00×180=5,400万円

注:普通住宅地区における奥行18mの場合の奥行価格補正率は、1.00です。

倍率方式

路線価の定められていない地域についての評価方式で、固定資産税評価額に一定の倍率を掛けて計算した金額で評価します。

〈小規模宅地の場合〉

亡くなった人などが事業や住まいなどに使っていた土地のうち一定の事業用の土地の場合は400㎡、一定の居住用の土地の場合には330㎡、一定の貸付用の土地の場合は200㎡までの部分(小規模宅地)については、次の割合が減額されます。 なお、小規模宅地の減額を受けるためには、相続税の申告書の提出が必要です。

区分 減額率 居住用・事業用で一定の要件を満たすもの 80% 貸付用で一定の要件を満たすもの 50% 建物

建物の固定資産税評価額によって評価します。

申告と納税

〈相続税の申告・納税〉

相続人は、相続の開始があったことを知った日(通常は被相続人が死亡した日)の翌日から10か月以内に、被相続人の住所地の所轄税務署に申告・納税する必要があります。

- 注:相続税の納付については、次の場合を除き、各相続人等が相続又は遺贈により受けた利益の価額を限度として、相互に連帯して納付しなければならない義務が課せられています。

- 1 本来の納税義務者の相続税の申告書の提出期限等から5年以内に税務署長(国税局長)が、「納付通知書」を発していない場合

- 2 本来の納税義務者が延納の許可を受けた相続税額に係る相続税

- 3 本来の納税義務者が農地や非上場株式などの相続税の納税猶予の適用を受けた相続税額に係る相続税

〈延納制度〉

相続税額が10万円を超え、かつ納期限(納付すべき日)までに金銭で納付することを困難とする事由があるときは、申請により、その納付を困難とする金額を限度として、年賦払いによる方法で納めることができます。この場合には、利子税がかかるほか、原則として担保の提供が必要となります。〈物納制度〉

延納によっても金銭で納付することを困難とする事由があるときは、申請により、その納付を困難とする金額を限度として、相続した財産(物納適格財産であるなど、一定の要件を満たしたものに限られます。)で納めることができます。注:延納又は物納をするには、納期限(納付すべき日)までに所轄税務署に申請書及び手続に必要な関係書類を提出し、許可を受ける必要があります。

〈被相続人の所得税・消費税の申告〉

所得税及び復興特別所得税・消費税及び地方消費税の申告をすべき方が年の途中で亡くなった場合は、相続人はその全員の連名により、被相続人が死亡した日の翌日から4か月以内に、被相続人の住所地の所轄税務署に確定申告をします。

※なお、税に関してましては、税の専門家である税理士にご相談されることをおすすめ致します。お知り合いにいらっしゃらない場合は、ご紹介いたします。気軽にお問い合わせください。